📑 목차

최근 다양한 저출산 극복 정책이 나오고 있습니다. 그중 최근 연일 관련 뉴스가 나오고 있는 2023년 12월 27일 발표된 '신생아 특례 대출 제도' (신생아 특례 구입·전세자금 대출)에 대하여 정리해 보겠습니다. 세부 내용은 "신생아 특례 구입자금 대출, 신생아 특례 전세자금 대출, 표로 정리하는 신생아 특례 대출 총정리, 신생아 특례대출 신청 기간 및 신청방법"의 순서대로 확인해 보겠습니다.

신생아 특례 구입자금 대출

1. 지원대상

1) 신청일 기준 2년 내 출산

* 단, 이 항목은 23.1.1일 출생아부터 적용되며, 입양아도 포함(2살 이하, 이 경우도 23.1.1일 출생아부터 적용)됩니다.

* 임신 중인 태아는 미포함

* 혼인신고 없이 출산한 부부도 해당

2) 무주택 세대주(신규) 및 1 주택자(대환대출)

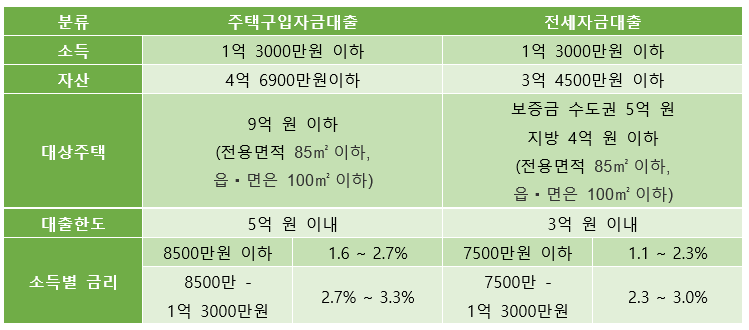

3) 부부합산 연 소득 1.3억 원 이하 및 순 자산 금액 4.69억 원 이하

2. 대상주택

주택가액 9억원 이하, 전용면적 85㎡ 이하(읍·면 100㎡이하)

3. 대출한도

최대 5억 원(LTV 일반 70%, 생애최초 80%, DTI 60%),

만기 10년ㆍ15년ㆍ20년ㆍ30년(1년 거치 또는 무거치)

4. 대출금리

특례금리는 소득 ㆍ만기에 따라 1.6~3.3%로 5년간 지원됩니다(1자녀 기준). 소득별 대출 금리는 아래와 같습니다.

특례금리

1) 연 소득 8,500만 원 이하는 1.6~2.7%

2) 연 소득 8,500만원 초과는 2.7~3.3%

위의 금리는 위에서 언급한 대로, 1자녀 기준 5년간 지원되며, 5년이 지나 특례 금리가 종료되면, 각각 아래와 같이 변합니다.

특례금리 종료 후

1) 연 소득 8,500만원 이하는 0.55% 가산

* 신혼부부 디딤돌 대출(최저 2.15%) 수준으로 가산 (예 : 기존 1.6% → 가산 후 2.15%)

2) 연 소득 8,500만 원 초과는 대출시점의 시중은행 월별 금리 중 최저치 적용

* 예금은행 가중평균금리(주택담보대출, 한국은행 고시), 가계대출금리(주택담보대출, 은행연합회 고시) 중 작은 값

5. 우대금리

* 아래 우대 금리는 ①·②·③ 중복 가능, 특례금리 종료 후에도 우대금리 적용 유지

| ① | ② | ③ | ||

| 기존 자녀 | 추가 출산 | 청약가입 | 신규분양 | 전자계약매매 |

| 0.1%p(1명당)* | 0.2%p(1명당) | 0.3~0.5%p** | 0.1%p | 0.1%p |

* 대출신청일 기준 출생 후 2년 초과한 자녀

** 청약(종합) 저축통장 가입 5년 이상 0.3% p, 10년 이상 0.4% p, 15년 이상 0.5% p

6. 추가출산 혜택

아이 1명당 금리 0.2% p 인하 및 특례기간이 5년 연장됩니다. (단, 금리 하한선은 1.2%, 특례기간 상한은 총 15년)

* (예) 1자녀 1.6~3.3%(5년)

2자녀(쌍둥이 포함) 1.4~3.1%(10년)

3자녀 이상(삼둥이 포함) 1.2~2.9%(15년)

7. 대환 대출

주택 구입자금 마련 용도의 기존 주택담보대출에 대해 대환 목적일 경우에도 적용받을 수 있습니다.

신생아 특례 전세자금 대출

1. 지원대상

1) 신청일 기준 2년 내 출산

* 단, 이 항목은 23.1.1일 출생아부터 적용되며, 입양아도 포함(2살 이하, 이 경우도 23.1.1일 출생아부터 적용)됩니다.

* 임신 중인 태아는 미포함

* 혼인신고 없이 출산한 부부도 해당

2) 무주택 세대주

3) 부부합산 연 소득 1.3억 원 이하 및 순 자산 금액 3.45억 원 이하

2. 대상주택

보증금 5억원 이하(수도권 외 지방은 4억 원 이하), 전용면적 85㎡ 이하(읍·면 100㎡이하)

3. 대출한도

- 3억 원 이내(보증금 80% 이내)

- 전세계약기간 종료 시 상환(대출만기 5회 연장 가능)

전세자금 대출은, 전세계약기간이 종료하는 시점에서 상환하는 것이 조건이지만 총 5회 연장이 가능합니다.

예)

전세계약(2년) 5회 연장 시, 최장 12년까지 대출지원을 유지할 수 있음

4. 대출금리

특례금리는 소득 ㆍ보증금에 따라 1.1~3.0%로 4년간 지원됩니다(1자녀 기준). 소득별 대출 금리는 아래와 같습니다.

특례금리

1) 연 소득 7,500만 원 이하는 1.1~2.3%

2) 연 소득7,500만 원 초과는 2.3~3.0%

위의 금리는 위에서 언급한 대로, 1자녀 기준 4년간 지원되며, 4년이 지나 특례 금리가 종료되면, 각각 아래와 같이 변합니다.

특례금리 종료 후

1) 연 소득 7,500만원 이하는 0.4% 가산

* 신혼부부 버팀목 대출(최저 1.5%) 수준으로 가산 (예 : 기존 1.1% → 가산 후 1.5%)

2) 연 소득 7,500만 원 초과는 대출시점의 시중은행 월별 금리 중 최저치 적용

* 은행 가중평균금리(전세자금대출, 한국은행 고시), 가계대출금리(전세자금대출, 은행연합회 고시) 중 작은 값

5. 우대금리

* 아래 우대 금리는 ①·②·③ 중복 가능, 특례금리 종료 후에도 우대금리 적용 유지

| ① 기존자녀* | ② 추가 출산 | ③ 전자계약매매 |

| 0.1%p(1명당) | 0.2%p(1명당) | 0.1%p |

* 대출신청일 기준 출생 후 2년 초과한 자녀

6. 추가출산 혜택

아이 1명당 금리 0.2% p 인하 및 특례기간이 4년 연장됩니다. (단, 금리 하한선은 1.0%, 특례기간 상한은 총 12년)

* (예) 1자녀 1.1~3.0%(4년)

2자녀(쌍둥이 포함) 1.0~2.8%(8년)

3자녀 이상(삼둥이 포함) 1.0~2.6%(12년)

7. 대환 조건

전세계약 개시일(또는 갱신계약일)로부터 3개월 이내 기존 전세대출에 대해 대환을 조건으로 받을 수 있습니다.

표로 정리하는 신생아 특례 대출 총정리

신생아 특례대출 신청 기간 및 신청방법

1. 신청기간

2024년 1월 29일부터 신청 가능

2. 신청방법

오프라인

신생아 특례대출 대환대출은 주택기금 대출 취급은행을 방문하여 받을 수 있습니다. 따라서 신생아 특례대출을 받고자 하시는 분들은, 주택기금 대출 취급은행 5곳(우리/국민/농협/신한/하나은행)에서 대출 신청 및 대환 신청이 가능합니다:)

온라인

아래의 기금e든든 누리집에서 신청이 가능합니다.

기금e든든

주택도시기금 대출상품소개, 대출신청, 대출신청현황 조회, 대출실행내역 조회, 소명자료 제출

enhuf.molit.go.kr

'기타정보' 카테고리의 다른 글

| 어버이날 카카오톡 메시지 추천 20선 | 부모님·시부모님께 감동 전하는 문구 모음 (2) | 2025.05.02 |

|---|---|

| 🛍️ 2025년 신뢰할 수 있는 명품 플랫폼 TOP 5 비교 분석 (정품 보장부터 후기까지 총정리) (1) | 2025.04.03 |

| 병행수입 명품, 믿어도 될까? 정품과 가품 구별하는 5가지 팁 (0) | 2025.04.02 |

| [긴급] 온라인 명품 플랫폼 '발란' 사태, 무슨 일이 있었나? (0) | 2025.04.02 |

| 설날 용돈봉투 세뱃돈봉투 추천 TOP 5 (0) | 2024.02.01 |